O engenheiro e diretor do Instituto Ilumina, Roberto Pereira D´Araujo, fez uma série de levantamentos e questionamentos ao BNDES (Banco Nacional de Desenvolvimento Econômico e Social) devido à consulta pública sobre o processo de privatização da Eletrobras.

D´Araujo encaminhou o documento abaixo ao BNDES e até a data da publicação no site do Instituto, não havia sido respondido. Ao final do texto, ele afirma que, “se o Brasil privatizar a Eletrobras, além de ser o único a adotar essa estratégia no planeta, estará vendendo uma empresa pública sem ter noção de quanto ela vale, criando insegurança jurídica e custos para a economia brasileira”.

Leia abaixo o íntegra do material encaminhado:

Consulta Pública sobre a Privatização da Eletrobras BNDES

Roberto Pereira D´Araujo

Introdução: O texto abaixo disponibiliza vários gráficos para que se compreenda a complexidade e a extemporaneidade da capitalização da Eletrobras, que, na minha opinião, está baseada em muitos dados falsos. Todos esses números estão disponíveis para serem consultados, caso necessário. Basta solicitá-los.

- Brasil fora da curva:

Nenhum país onde a geração hidroelétrica assume proporções significativas, ou que exercem outras atividades além da puramente energética, privatizou majoritariamente todo seu parque de usinas hídricas. Exemplos: China, Canadá, Rússia, Noruega, Suécia, Índia, Estados Unidos, que, ao contrário de documento do governo (Cartilha da Eletrobras [1]), têm as grandes usinas sob controle do estado e, contabilizadas por potência, são públicas.

O Brasil passará a ser o único país que toma essa insólita decisão.

[1] “Na maioria dos países, com matriz energética baseada em hidrelétricas semelhante ao Brasil, a concessão é privada. Nos Estados Unidos, 10% das usinas hidrelétricas são de propriedade federal, 27% pertencem a estados, municípios, distritos e cooperativas e 63% das hidrelétricas são privadas”. Afirmação falsa pois despreza a potência.

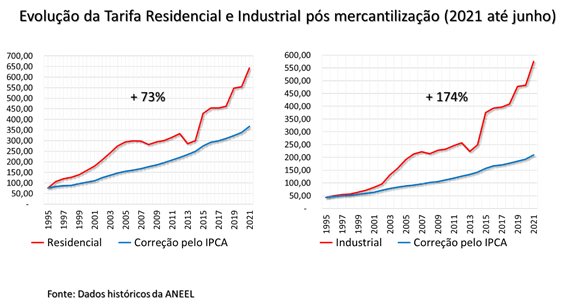

- Explosão tarifária:

Desde a adoção do modelo mercantil as tarifas de energia elétrica só se elevaram. Acompanho desde 1996 a evolução desses valores. Infelizmente e sem explicações a ANEEL removeu da série os valores de tarifa média de 1995 até 2002 em seu site. Explicações já foram pedidas e nunca respondidas.

Segundo publicação da Agência Internacional de Energia, usando o método de Purchase Power Parity, com dados de 2018, o Brasil é o vice-campeão de carestia de eletricidade, sendo ultrapassado apenas pela Alemanha. Fonte: https://www.iea.org/data-and-statistics/charts/residential-electricity-prices-in-selected-economies-2018

A atual e vergonhosa situação foi conseguida mesmo com a Eletrobras sendo obrigada a aceitar as condições da MP 579 (lei 12.783/2013), onde a GAG (a verdadeira receita das usinas, e não a RAG) tem o comportamento mostrado abaixo:

Apenas como exemplo, a usina de Xingó tem uma receita de apenas R$ 23/MWh! Pouco mais de US$ 4/MWh. A média ponderada pela garantia física de todas as usinas não passa de R$ 50/MWh. Desafio a alguém encontrar um exemplo de preços tão baixos por tão longo prazo no planeta.

Se, mesmo com a Eletrobras participando com valores irrisórios, a tarifa se elevou, como mostrado nos gráficos, o problema é muito mais grave do que se pensa, pois até hoje, apesar de tantas instituições, nunca houve um diagnóstico das razões dessa elevação de preços. Afinal, o BNDES sabe quais foram as causas da elevação tarifária?

Qualquer intenção de usar recursos que não fazem parte da estrutura de receita do setor será inútil para recuperar a enorme vantagem que o Brasil perdeu. Solicito que seja explicitado um diagnóstico baseado em dados concretos sobre esse encarecimento. Sem isso, considero todo esse processo extremamente contestável.

- Singularidade brasileira:

O sistema elétrico brasileiro é totalmente singular no planeta. Desde a adoção do modelo de mercado (1995), usinas não vendem exatamente a energia que geram. Cada usina comercializa uma cota-parte da geração total, um certificado matemático (Garantia Física, GF). Este valor é uma cota parte da produção total, ou seja, ao contrário dos sistemas de base térmica, onde o total se encontra na soma das partes, aqui as parcelas são determinadas a partir do todo.

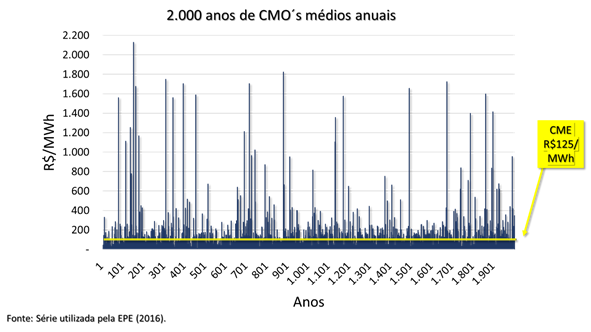

O critério escolhido pelas autoridades do setor e pelos investidores para definir equilíbrio de oferta e demanda, foi o de igualdade entre custo marginal de operação médio (CMO) e custo marginal de expansão (CME).

Se o modelo adotado no mercado se utiliza do CMO como referência de preço (PLD – Preço de Liquidação de Diferenças), essa estrutura destrói o equilíbrio, como pode ser visto no exemplo abaixo, que mostra a série de 2.000 anos de CMO sob o critério de balanço entre oferta e demanda, válido para a determinação das GF.

O gráfico acima mostra simplesmente a distribuição de valores dos CMOS sob a condição CMO médio = CME. Como se pode ver, há uma concentração de valores baixos típicos de uma distribuição onde a mediana é bem menor do que a média.

Como se pode constatar acima, o PLD (Preço de Liquidação de Diferenças), que praticamente emula o CMO, esteve muito abaixo do custo marginal de expansão e, também, muito abaixo da tarifa residencial (linha verde).

Foram 10 anos de formação de preços que incentivam a contratação de curto prazo para aproveitar a tendência de liquidações muito abaixo do preço médio de expansão da oferta. Na realidade, o mercado livre não investiu na contratação de expansão de geração nem para a parcela de energia que ele consome.

Basta dizer que, sendo 30% do mercado total, e, sendo a carga aproximadamente 70 GW médios, seria necessário mostrar onde estão sendo gerados os 21 GW médios consumidos pelo mercado. É importante lembrar que essa quantidade de energia corresponde a uma potência superior a 42 GW, pois o fator de capacidade dos últimos anos é menor do que 50%. Peço esclarecimentos ao BNDES por esse dilema.

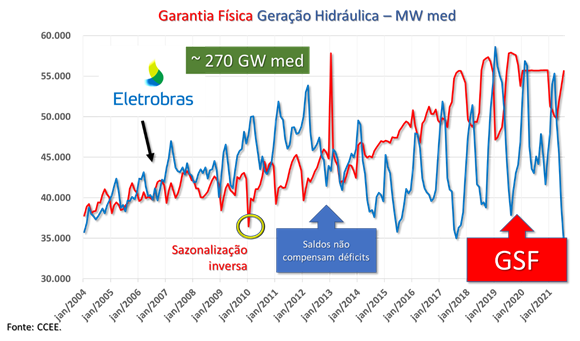

Como se pode ver no gráfico acima, a carga atingiu a garantia física total do sistema em 2008. Como há um debate de que essas GFs precisam ser revistas por conta de mudanças estruturais, na realidade, corremos um risco que só não foi percebido pela ocorrência de 3 anos consecutivos de grande pluviosidade (2009-2010-2011).

Em concordância com o gráfico de PLD, quando se examina o que ocorreu com as hidráulicas do sistema, percebe-se uma série de graves defeitos:

- Permitiu-se a sazonalização da garantia física no sentido inverso da hidrologia. Usinas alocaram a maioria dos MWh garantidos pelo critério no período seco para aproveitar a muito provável elevação de preços.

- De 2004 até 2012, as hidráulicas excederam em garantia física. O modelo liquidou esse “excesso” por preços extremamente baixos. Não houve sequer a preocupação de que, sob essa estrutura, apenas o mercado livre capturaria essa vantagem.

- Depois de 2012, o inverso ocorreu. Grandes déficits hidrológicos que ocorreram em parte pela crise hídrica. Como não houve uma formação de um fundo compensatório no período anterior, o risco hidrológico foi colocado na conta do consumidor.

- É falso imaginar que esse déficit ocorreu apenas por conta de baixa pluviosidade. Na realidade, houve falta de investimento em novas usinas hidráulicas, que, poderiam minorar essa situação ao participar do MRE (Mecanismo de Realocação de Energia).

- Para se ter uma ideia da sobra de garantia física hidráulica do período 2004 – 2012, 270 GW médios poderiam ser usados para compensar os déficits (GSF) posteriores. Esse excedente equivale a praticamente 4 anos de consumo do sistema interligado!

A atual conjuntura do setor elétrico brasileiro precisa ser examinada desde os seus alicerces. A discussão sobre descotização e risco hidrológico está baseada em conceitos que estão sob grande suspeita de acumularem erros históricos.

O que pretendo mostrar aqui é que as mudanças ocorridas ao longo dos últimos 25 anos na modelagem mercantil, estão repletas de vieses que, ou não foram revistos atendendo interesses comerciais, ou desprezaram acontecimentos do clima que alteram todo o conjunto de valores envolvidos na formação de preços.

- A crise hídrica:

Como pode ser visto no gráfico abaixo, a atual crise hídrica pode até ser a pior em 91 anos, mas jamais poderia ser considerada uma surpresa, pois o histórico de afluências dos rios do sistema SE/CO mostra situações muito semelhantes e até piores do que a atual.

Abaixo, dados concretos que desmontam a ideia de que a escassez hídrica é inédita! Reparem nas proporções das médias de longo termo. Na realidade, o período crítico é 1% pior do que a escassez hídrica!

Como deve ser do conhecimento do BNDES, as fórmulas abaixo mostram que o histórico de afluências de 91 anos foi estendido para 2.000 anos através de um modelo estocástico e, nessa série “histórica” ocorrem situações piores do que o período crítico e piores que a “crise hídrica”.

Portanto, não há surpresas para a metodologia que define a operação e, por consequência, nos valores envolvidos. A situação se agrava com a altamente provável influência do desmatamento nas chuvas que ocorrem na região SE/CO.

Assim, outros fatores colaboraram para o esvaziamento dos reservatórios que vem ocorrendo desde 2014. Reserva em azul e carga na linha branca.

- O que realmente aconteceu.

Na realidade, a experiência mercantil “termificou” o sistema brasileiro com duas concentrações de expansão térmica. Como se pode ver abaixo, a ampliação de capacidade em alguns anos se concentrou em térmicas (70% em 2004 e 2005) e 50% em 2010.

O gráfico abaixo mostra o que ocorreu com a geração de usinas térmicas desde 2001.

- Desde 1995 a capacidade térmica do sistema foi multiplicada por 4! Passamos de 7 GW de térmicas fósseis em 1995 para 28 GW em 2020.

- Mais da metade desses 28 GW são térmicas com CVUs acima de R$ 300/MWh que surgiram em dois momentos que revelam enorme falta de planejamento.

- O PPT, associado ao racionamento, contratou mais de 14 GW de térmicas, que, atrasadas, foram inúteis, como pode ser visto no gráfico acima, pois apenas 2 GW médios de térmicas foi gerado de 2004 até 2008.

- O segundo momento foi em 2008, quando se percebeu que o mercado livre não participava da expansão da oferta e se contratou cerca de 10 GW de térmicas caras (Carvão, Óleo e Diesel) através de um leilão decidido através de um índice custo-benefício com os mesmos defeitos do modelo mercantil que criou tantas dificuldades.

- A partir de 2013 é percebido um aumento súbito do despacho térmico que chega a 12 GW médios dobrando o valor anterior e depois atingindo 18 GW médios, praticamente o que se verifica atualmente.

- Esse padrão de operação se altera outra vez em 2016. A partir desse ano se percebe uma redução de geração térmica no período úmido, apesar dos reservatórios permanecerem decrescendo seu estoque.

- Esse é o efeito do desequilíbrio entre oferta e demanda e inevitável inconveniência de uso das térmicas mais caras, que o ONS só poderia justificar com profundas alterações em parâmetros do modelo que define a operação, tais como custo do déficit e taxa de desconto do futuro.

- Portanto, dado o desequilíbrio, a cara oferta das térmicas acaba por esvaziar ainda mais os reservatórios, pois, no período de geração térmica reduzida, quem gera no lugar são as hidráulicas.

- Assim, o chamado déficit hidrológico é baseado em premissas falsas sobre o método de operação. Na realidade, parte desse déficit foi causado pela expansão térmica sem critério de planejamento e pela falta de investimentos suficientes para o equilíbrio oferta-demanda vigente.

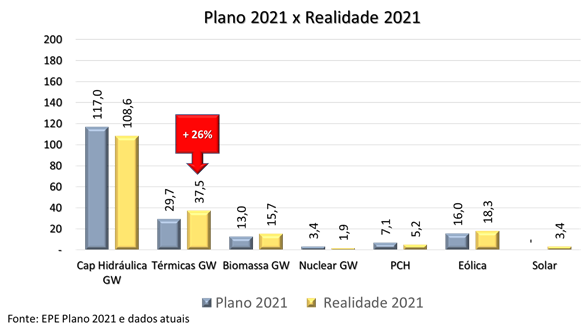

- Não houve o investimento planejado.

Como pode ser visto acima, o Plano 2021, proposto pela EPE em 2011, e a realidade que vivemos hoje, deixa claro que houve uma troca de hidráulicas por térmicas (+ 26% do que havia sido previsto).

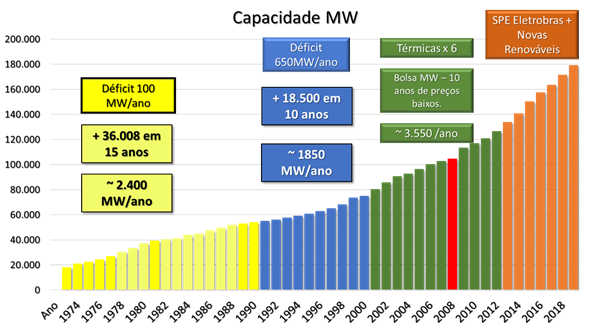

Além disso, basta examinar a evolução da capacidade instalada do setor para perceber dois grandes hiatos de investimentos. Justamente na década de 90, ao ser anunciada a privatização da Eletrobras e no período de crescimento do mercado livre. Ver gráfico abaixo.

A partir dos dados de evolução consumo, é possível se estimar que o Brasil necessita adicionar cerca de 2.500 MW a cada ano. Como temos uma hidrologia muito variável, esse “déficit” pode ser mascarado por grandes pluviosidades. O gráfico abaixo deixa claro que, de 1974 até 1991, o déficit médio atingiu 100 MW/ano. Entretanto, de 1992 até 2001 ele atingiu 650 MW/ano. Não é uma coincidência de que esse déficit tenha ocorrido justamente no período de anúncio da privatização da Eletrobras. O capital aguardava a venda de usinas prontas. Ao que tudo indica, corremos o risco da repetição desse fenômeno.

- Qual foi o investimento privado nesse período?

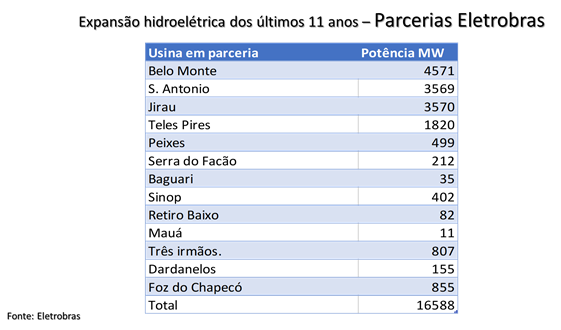

Os dados deixam evidente que apenas 7,5% das usinas hidráulicas (~ 8GW) tiveram origem de investimento privado. Cerca de 18 GW (16,5 %) foram adquiridas prontas de estatais e 24 GW (22%) foram feitas em parceria com estatais (controle minoritário).

Por excêntrico que pareça, as usinas da tabela abaixo são de controle majoritariamente privado, portanto, sequer o diagnóstico de que não houve privatização nesses últimos anos é verdade. O Brasil é o único país do planeta que usa empresas públicas para viabilizar projetos que resultam em privatizações oclusas, já que a maioria da sociedade sequer sabe dessa transferência do público para o privado.

- Estatuto da Eletrobras:

Vale a pena relembrar que nem o estatuto da Estatal foi obedecido.

CAPÍTULO II

Obrigações e Responsabilidades Decorrentes dos Ambientes Legal e Voluntário.

Art. 5º- A Eletrobras poderá ter suas atividades, sempre que consentâneas com seu objeto social, orientadas pela União, de modo a contribuir para o interesse público que justificou a sua criação.

- 2º Para fins de atendimento ao inciso II do § 1°, a administração da Eletrobras deverá:

evidenciar as obrigações ou responsabilidades assumidas em notas explicativas específicas das demonstrações contábeis de encerramento do exercício; e b) descrevê-las em tópico específico do relatório de administração.

- 3º- Quando orientada pela União nos termos do §1º acima, a Eletrobras somente assumirá obrigações ou responsabilidades que se adequem ao disposto nos incisos I e II do mesmo parágrafo, sendo que, nesta hipótese, a União compensará, a cada exercício social, a Eletrobras pela diferença entre as condições de mercado e o resultado operacional ou retorno econômico da obrigação assumida, desde que a compensação não esteja ocorrendo por outros meios.

Nenhum dos governos anteriores (e nem o atual) obedeceu ao que está estabelecido. A Eletrobras foi obrigada a adquirir distribuidoras rejeitadas pelo setor privado em 1998, foi descontratada sob queda do consumo em 2003, sendo alijada de tentar reduzir prejuízos no mercado livre, foi erroneamente diagnosticada como causadora da explosão tarifária (MP 579) e foi obrigada a entrar em parcerias para motivar o capital.

Como é possível que haja algum critério capaz de avaliar o quanto vale a Eletrobras quando ela foi usada para minorar os defeitos do modelo mercantil?

- A questão do corpo técnico.

Ao contrário dos argumentos usados pelos atuais controladores, a Eletrobras nunca teve excesso de funcionários. Ao contrário, como pode ser visto na tabela abaixo. É importante estar atento à área de atuação da estatal comparada à das empresas citadas. Portanto, a decisão de redução do quadro funcional foi feita sem nenhum critério e desprezando totalmente o sistema continental que temos.

Fonte: Sites das empresas e:

- Hidrologia, planejamento e estoque

- Estamos com sérios problemas para definir valores fixos para o atual sistema. Hoje, ao contrário do ano marco zero do mercantilismo, temos uma reserva total equivalente a apenas 4,5 meses de consumo, quando, no passado, esse estoque ultrapassava 12 meses.

- Há sérios indícios de que a hidrologia atual não é a mesma de 90 anos atrás. Se, por qualquer razão, os rios não são mais tão caudalosos como antes, precisamos de outras usinas em outros rios ou de fontes mais baratas do que as hidráulicas para retomar o equilíbrio.

- O planejamento apenas “indicativo”, válido desde a adoção do mercado como definidor da expansão, gerou a “explosão” de térmicas que até um leigo percebe que esse não era o plano de longo prazo.

- Conclusões:

A evolução de dados físicos do sistema deixa evidente que o conjunto de valores econômicos do modelo estão totalmente equivocados, a começar pela “Garantia Física” das usinas, que, até hoje não sofreu uma revisão atenta aos problemas listados acima.

Portanto, toda a tentativa de valorar a Eletrobras é extemporânea, pois, na realidade, não se sabe qual é o valor justo dos critérios que definem risco hidrológico, GSF, MRE e outros parâmetros que estão no centro do modelo. Discussões concentradas em problemas jurídicos desprezam a fragilidade do alicerce do modelo elétrico, a formação de preços.

Se o Brasil privatizar a Eletrobras, além de ser o único a adotar essa estratégia no planeta, estará vendendo uma empresa pública sem ter noção de quanto ela vale, criando insegurança jurídica e custos para a economia brasileira.

Atenciosamente

04/01/2022

Roberto Pereira D´Araujo

Fonte: Instituto Ilumina.